「3.事業にいくらかかるかを計算する ~計数管理を徹底して失敗を避ける~」では、起業時の計数管理の重要性が説かれた。そもそも事業にかかる資金は「設備資金」と「運転資金」の2通りある。

まず「設備資金」とは、ハード面での初期投資を指す。「オフィス・店舗の敷金・保証金」や「内外装、看板製作費など」、「車輌など」、「机、テーブル、イスなどの備品」、「パソコン、プリンタなどの機器」といった項目があり、業種によって必要なものも含む。

次に「運転資金」とは、毎月の運営費のことである。「仕入資金」や「役員報酬」、「従業員給与」、「社会保険料」、「外注費」、「家賃」など、該当する項目は幅広い。創業する時、3ヶ月分の運転資金を用意しておくのが基本だと言われている。

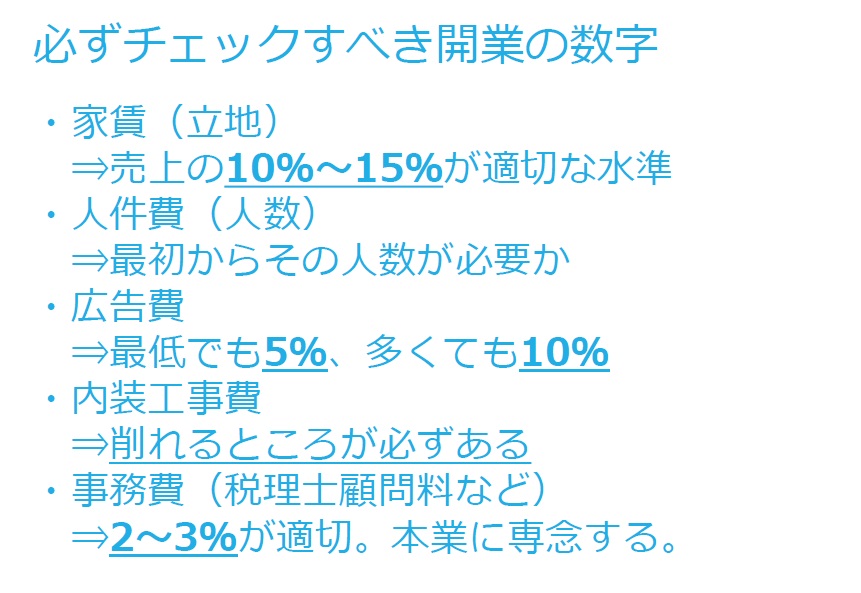

「設備資金」と「運転資金」の合計が、起業で必要な資金だが、本当にその資金が必要かどうかを検証する作業も欠かせない。特に失敗しやすいポイントとして、中野氏は下記の5つを上げた。

①家賃(立地)

②人件費(人数)

③広告費

④内装工事費

⑤事務費(税理士顧問料など)

これらの項目は見直すことで、創業資金を削れる可能性がある。例えば、家賃なら売上の10~15%におさまっているか、人件費ならスタッフの人数は適切か、内装工事費なら中古の機材でもまかなえる箇所はないかなど、チェックすべきポイントは多い。しかし同時に、削るべきでない資金もあると中野氏は下記のように解説する。

「広告費は多くても月間の予算の5%は使うことをお勧めしています。競合はお金を使って販促をしているのに自社では使わない。そういう状況になると、なかなか集客や認知度の向上が難しくなりますから。どれだけ効果的に使うかを考えながら、予算消化だと割り切って仕掛けてほしいですね。同じような理由として、税理士顧問料なども削ることをお勧めしていません。事務作業は専門家に任せて、社長はマーケティングに力を注ぐなど、開業後は、いかに売上に直結する作業に時間を割けるかが成否を分けるポイントとなります」

3の算出をした後、「4.スタート時にできるだけ多く借りておく ~創業融資は目一杯借りる~」の項目がさらに重要となってくる。

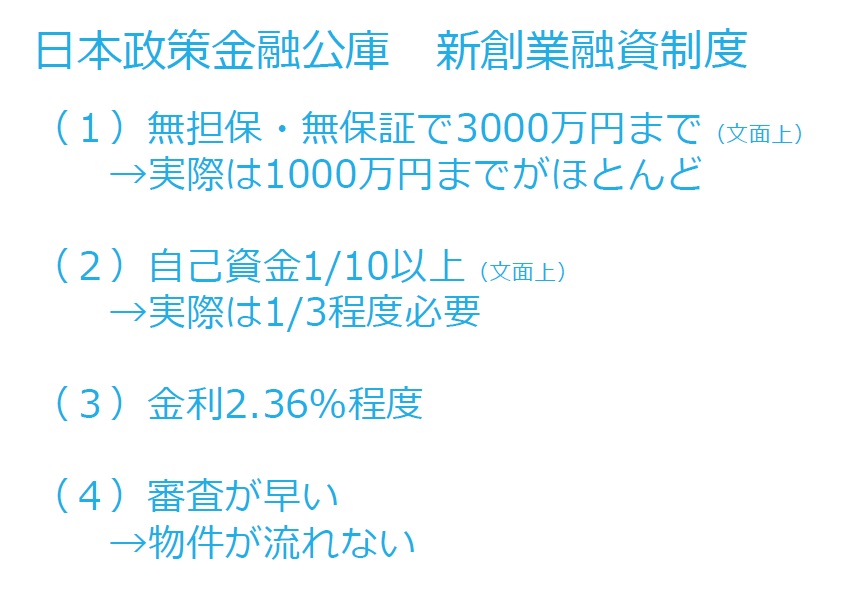

創業時の資金は、基本的に「自己資金」と「創業融資」の2つから成り立つ。その他にも、補助金や助成金、自治体の制度融資、クラウドファンディング、投資家、エンジェルなどの手段もある。このような制度がある中でも「創業融資」として、日本政策金融公庫の「新創業融資制度」の活用がお勧めだと、中野氏は話す。

「起業する時、民間の銀行からお金を借りるのは、なかなか難しいのが現状です。しかし国は、経済活性化のためにも、どんどんと起業してほしいと考えています。その考えを反映して存在しているのが日本政策金融公庫です。特に新創業融資制度は、無担保・無保証で、社長が連帯保証人になる必要もありません。事業がうまくいかなかったとしても、家を取られたり、個人の財産をとられたりしない画期的な制度です。私がコンサルティングするお客様には、創業時に活用することをお勧めしています」

日本政策金融公庫の「新創業融資制度」ポイントをまとめると、下記の通りとなる。

飲食店を開業しようと考えている方にとって、特に重要なのが「審査が早い」という点だろう。審査結果が1日、2日で出るケースもあるため、物件が確保しやすくなるからだ。魅力的な物件はバッティングする可能性が高い。そうなると申し込みの速さで物件が決まったりするので「新創業融資制度」の審査スピードの速さが、そのまま有利な物件取得に結びつく確率が上がるのだ。

しかし、日本政策金融公庫の「新創業融資制度」にも注意すべき点がある。気軽に活用できるが、準備不足だと危ない。それについて、中野氏はこう説明する。

「新創業融資制度は、一発勝負だと認識して取り掛かる必要があります。一度審査に落ちてしまうと、同じ内容で半年間は再審査してもらうことができません。気軽な気持ちで、日本政策金融公庫に相談に行って、担当者に言われるがまま新創業融資制度に申し込みをしてしまう方もいるので、ぜひ注意をしてください」

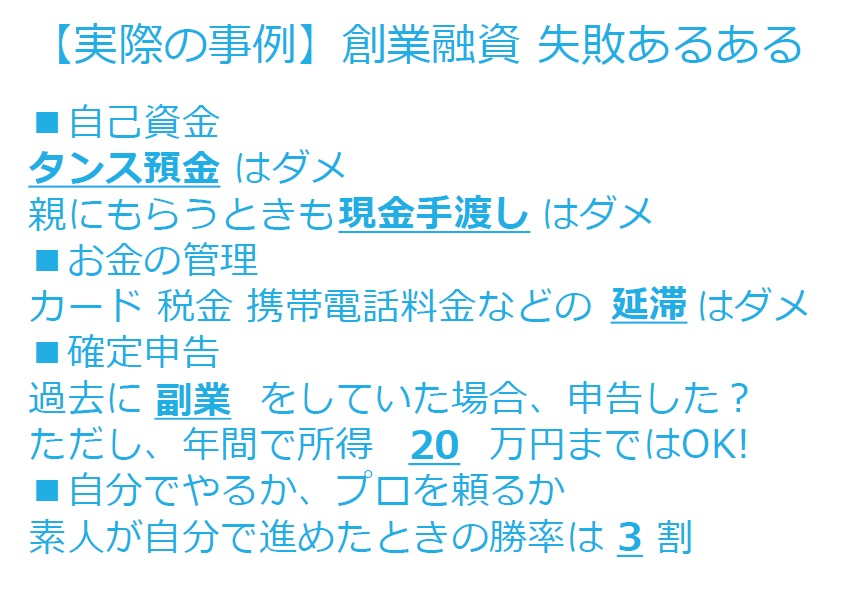

同氏はこう話すと「新創業融資制度の失敗あるある」として、実際の実例を紹介した。

意外な点は、自己資金だ。自己資金は、どのような工程を経て貯めたのかということを証明しないといけない。なぜなら、その経過で創業の本気度が判断されるからだ。そのため一気に通帳の数字が増えているよりも、毎月コツコツと貯まっている方が好ましい。以上を踏まえて、「新創業融資制度」の審査基準を見てみよう。

やはり経験は重要となる。すでに創業をしている場合、決算書を提出すれば経営者としての能力は分かってもらえるが、それがなければ経験しか判断材料がない。創業しようと考えている同じ業種の経験があるのはもちろん、自分の提案で売上が上がったなどの実績で能力が判断される。③と④は、事業計画書で判断されるため、融資担当者に具体的に資金計画が伝わるように作成しなければいけない。

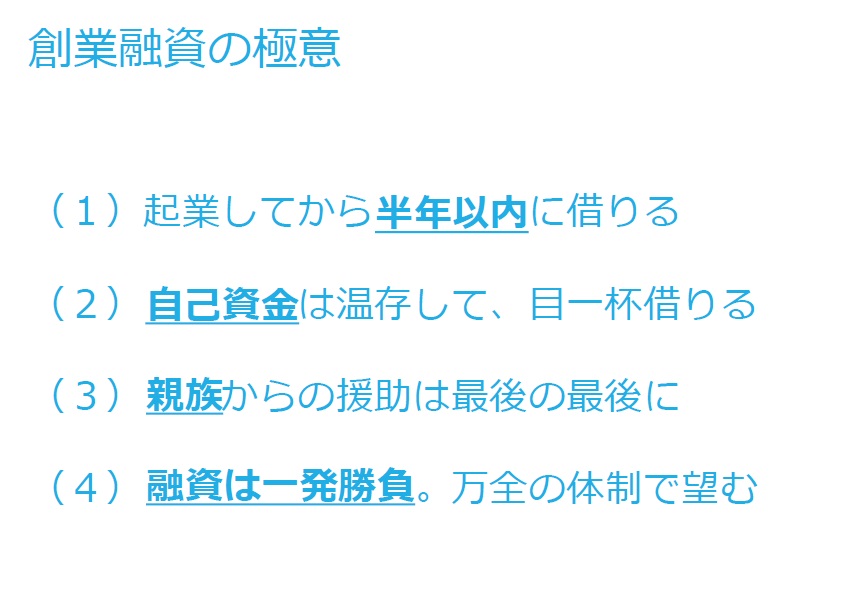

最後に、中野氏は「創業融資の極意」を紹介すると、下記のように話して同章を締めくくった。

「創業から半年くらいして、新創業融資制度を活用しようと思っても、売上などの提出が求められます。売上が上がらないから融資を受けたいのに、借りられないという状況に陥ってしまうのです。資金に困った時、銀行はなかなか貸してくれませんが、親族は借りてくれます。困窮したときは、特にそうではないでしょうか。だからこそ、自己資金は温存して、目一杯、融資を受けることをお勧めしています。資金を潤沢にすれば、余裕のある経営ができるだけでなく、二店舗目を考えた時もスムーズな出店が可能となるでしょう」

-

<PR>

」が虎ノ門ヒルズに開業。1枚から注文可能なピザと50種のクラフトジン")

」がオープン!ミシュラン一つ星「レガーロ」出身シェフが独立、カフェとディナー、そして深夜はバーのフリースタイルで営業する「おいしい居場所」")

」が開業。「大人気」「嚔」の砂田兄弟、新店舗「Cherry Pick Hills」と同ビルに出店。手練れ料理人を主役にフレンチ×立ち飲みの「ヤバい」店!?")

」がオープン。老舗同様、店内でタレ付けして焼き上げる鰻重を驚異の1210円から提供、グローバルダイニング出身者による「鰻重専門ファストフード店」")

」がオープン。新橋でビストロを展開するokeyの自家醸造ビールが1杯650円~、シェフ謹製「やみつき中華」にコンセプトリニューアル")

」がオープン。「ストリートジャパニーズ」をテーマにカオスなクラブ街でカルチャーをつくる")